- Breve introducción al Compliance.

- Concepto.

Para Bacigalupo, S[1]., el término «compliance» proviene del derecho anglosajón y significa «cumplimiento», «obediencia», «respeto», entre los primeros significados del término. En el ámbito jurídico se identifica con el «cumplimiento normativo» y desde el punto de vista de la estructura empresarial se refiere de forma más extensa a la «organización de las empresas para el desarrollo de la actividad empresarial conforme a derecho».

En los últimos años cumplimiento normativoha tomado mayor relevancia en el ámbito comercial con motivo de la globalización y del aumento en el volumen de las transacciones entre empresas multinacionales, lo que ha conllevado a la creación de normas legales en distintas naciones, así como a la implementación de políticas internas o estándares de buenas prácticas comerciales, código de ética, compromisos de responsabilidad social (soft law), entre otras, en las organizaciones.

Actualmente, es cada vez más frecuente encontrar profesionales especializados en compliance en distintas áreas de derecho (laboral, penal, corporativo, ambiental tributario y otras), así como en materia contable, e incluso se han creado puestos de trabajo en las empresas con el título de Compliance Officer cuyo objetivo es la detección de posibles riesgos, contingencias o incumplimientos que puedan afectar a la empresa. Además, corresponde a quien ocupe este puesto la ejecución, cumplimiento, fiscalización y demás deberes que sean otorgados al cargo, relacionados con el correcto cumplimiento de las normas internas y externas que rigen el giro comercial del negocio.

Así, la World Compliance Association[2] señala que el compliance ha dejado de ser una opción voluntaria para muchas organizaciones y ha pasado a ser un requisito a integrar dentro de su estrategia y estructuras internas a fin de dar cumplimientos a los preceptos legales o bien poder protegerse ante situaciones de riesgo que pondrían en serios problemas la estabilidad y continuidad de la actividad de la organización.

Ahora bien, una de las áreas legales con mayor desarrollo del compliance es la que corresponde al Derecho Corporativo. Al respecto, la asociación citada define este tipo de cumplimiento como un conjunto de procedimientos y buenas prácticas adoptados por las organizaciones para identificar y clasificar los riesgos operativos y legales a los que se enfrentan y establecer mecanismos internos de prevención, gestión, control y reacción frente a los mismos.

Este tipo de cumplimiento normativo se enfoca en el desarrollo de buenas prácticas empresariales para la prevención y manejo de riesgos.

- Regulación legal internacional y beneficios del Compliance.

En el marco internacional son múltiples los países que actualmente cuentan con legislación orientada al compliance, entre ellos: Argentina, Brazil, Chile, Colombia, Costa Rica, Ecuador, Estados Unidos, Italia, México, Portugal, Reino Unido, República Bolivariana de Venezuela, República Dominicana.

En el ámbito nacional, algunas de las normas relacionadas con la prevención de la corrupción son las siguientes:

- Código Penal de la República de Costa Rica.

- Ley contra la Corrupción y el Enriquecimiento Ilícito en la Función Pública, Ley No. 8422.

- Responsabilidad de las personas jurídicas sobre cohechos domésticos, soborno transnacional y otros delitos, Ley No. 9699.

- Reglamento al título II de la Ley N° 9699 Responsabilidad de las personas jurídicas sobre cohechos domésticos, soborno transnacional y otros delitos denominado «Modelo facultativo de organización, prevención de delitos, gestión y control», Decreto Ejecutivo No. 42399-MEIC-MJP.

- Ley sobre estupefacientes, sustancias psicotrópicas, drogas de uso no autorizado, actividades conexas, legitimación de capitales y financiamiento al terrorismo, Ley No. 8204.

- Reglamento General sobre legislación Contra el Narcotráfico, Actividades Conexas, Legitimación de Capitales, Financiamiento al Terrorismo y Delincuencia Organizada, Decreto Ejecutivo No. 36945-MP-SP-JP-H-S.

- Interpretación del artículo 55 de la Ley Contra la Corrupción y el Enriquecimiento Ilícito en la Función Pública: Delito de Soborno Trasnacional, Conforme a la Convención para Combatir el Cohecho de Servidores Públicos Extranjeros en Transacciones Comerciales Internacionales, e Instrucciones Prácticas para su Tramitación, Circular administrativa de la Fiscalía General de la República No. 03-ADM-2020.

- Normativa para el Cumplimiento de la Ley 8204, Consejo Nacional de Supervisión del Sistema Financiero en el artículo 12 del acta de la sesión 893-2010, celebrada el 3 de diciembre del 2010 y relacionados.

- Acuerdos y resoluciones de la Superintendencia General de Entidades Financieras.

Las normas citadas son de alto valor para las instituciones nacionales públicas y/o privadas, junto con los lineamientos o regulaciones internas de cada organización para la prevención de riesgos legales, económicos y hasta penales.

Así, no cabe duda de que un robusto sistema de gestión de compliance corporativo o empresarial puede generar múltiples beneficios tanto para la organización que lo implementa, como para sus clientes, a saber[3]:

Beneficios para la organización:

- Reducción o eliminación de la responsabilidad legal y penal de las empresas en muchos países, al demostrar que disponen de los medios y sistemáticas adecuadas en la gestión del compliance.

- Facilita la detección de malas praxis de directivos y empleados.

- Mejora de la reputación e imagen de la organización, aumentando el valor de la compañía.

- Mejoras organizativas y de control interno.

- Genera confianza en sus propietarios, empleados, inversionistas, clientes y otros socios comerciales, ya que se han implementado controles internacionales.

- Despliegue de un sistema eficaz para detectar las múltiples regulaciones a las que puede estar sometida la organización y sus actividades.

- Disminuye el coste de los seguros. La implementación de programas de compliance permite renegociar el coste de los seguros contratados, una ventaja relevante en sectores como servicios públicos, colegios y universidades, transporte o industria, entre otros.

- Ventaja competitiva en la licitación pública y empresas internacionales.

- Si la organización quiere participar en concursos públicos o firmar contratos internacionales, el hecho de tener un sistema de compliance implementado le pondrá por delante de sus competidores

- Mitiga el riesgo del fraude Interno, a través de un mayor control sobre lo que sucede dentro de la propia empresa, generando así también un efecto disuasorio.

Beneficios para el cliente:

- Organizaciones más comprometidas, éticas y transparentes.

- Disminuye la incertidumbre en las transacciones comerciales.

- Establecimiento de unas reglas internacionalmente aceptadas que impidan el incremento de costos a la hora de hacer negocios.

- Genera confianza en las instituciones.

- La evaluación externa permite evidenciar el cumplimiento.

- Supone un compromiso con el buen funcionamiento de los mercados.

- Contribuye a la igualdad y justicia social.

- Compliance Tributario

Así como el compliance corporativo, en el ámbito tributario esta figura se ha convertido en una prioridad para las organizaciones con el fin de dar fiel cumplimiento a las obligaciones tributarias formales y materiales frente a la Administración Tributaria.

Fernández de la Cigoña, J[4]. señala que:

“El compliance tributario o cumplimiento tributario, tax compliance en inglés, es el conjunto de prácticas y acciones que una organización realiza para garantizar el debido cumplimiento de todas sus obligaciones fiscales de acuerdo con la normativa tributaria aplicable. Esto incluye el pago de impuestos, la presentación de declaraciones tributarias, el cumplimiento de la normativa fiscal y el control y mitigación de los riesgos fiscales que puedan afectar a la organización.”

Para Melgar, P.[5] el compliance tributario es entendido como el cumplimiento de las obligaciones de contribuir al gasto público, así como para la implementación de medidas para reducir la evasión, la elusión fiscal y la planeación fiscal agresiva, siendo esta última aquella que:

“(…) deviene de factores como la globalización, y con ello la remoción de barreras no impositivas al comercio internacional e inversiones, el surgimiento de los mercados de capital y con ello la reducción de las barreras fiscales a los flujos de capital, el surgimiento de empresas multinacionales (emn) y con ello el incremento de la competencia entre empresas en el mercado mundial, el desarrollo de estrategias globales por parte de las emn, la innovación tecnológica (…)”

Para la autora de cita, la idea principal es que el compliance tributario entendido como procedimiento para detectar y gestionar incumplimientos es un mecanismo para mejorar el cumplimiento cooperativo cuando existe confianza basada en la razón, pero que el cumplimiento tributario se obtiene y alimenta a partir de un conjunto de factores.

Carrasco, R[6]. destaca que la importancia del cumplimiento normativo tributario a nivel mundial:

“(…) ocupa un lugar importante y trascendental en las organizaciones sin considerar su tamaño o actividad, tiene un crecimiento constante e innovador porque toda sociedad debe cumplir con la normativa tributaria vigente; por esta razón, se enfatiza en las herramientas de gestión de riesgos para que las empresas mitiguen sus sanciones. La necesidad de las organizaciones de implementar un sistema de gestión y control, enlazados al ámbito de la mitigación del riesgo tributario presenta mayor relevancia en el escenario fiscal actual de Latinoamérica y el Caribe, el cual se muestra a lo largo de la peor crisis tanto humana, económica, social y sanitaria durante el último siglo, como consecuencia de la pandemia por coronavirus (COVID-19).”

A nivel internacional, la normativa de referencia para el compliance tributario tiene su origen en España y se trata de la norma UNE 19602 de Sistemas de gestión de compliance tributario. Requisitos con orientación para su uso.

Martin, J.[7], respecto de la UNE 19602, explica que:

“(…) Se trata de un estándar, elaborado por el CTN 165/ SC 4 Compliance tributario de la Asociación Española de Normalización, UNE, que ayudará a las organizaciones a prevenir y gestionar los riesgos tributarios.

La Norma UNE 19602 tiene una doble finalidad. De un lado, da pautas para implantar un sistema de cumplimiento y, en caso de producirse riesgos, facilita la creación de mecanismos de detección y corrección, así como pautas de aprendizaje para evitarlos en el futuro.

De otro lado, la certificación de acuerdo con la UNE 19602 podrá ser un elemento de prueba para demostrar, ante la Administración o los Tribunales, la voluntad de la organización de cumplir con sus obligaciones. En definitiva, evitar la imposición de sanciones, tanto administrativas como penales. Ahora bien, que se cumpla con sus requisitos no asegura, completamente, que no se produzcan, en su seno, riesgos tributarios, ni que no vayan a producirse en el futuro.

Por tanto, facilita diseñar o evaluar sistemas de gestión de compliance tributario que permitan generar o mejorar una adecuada cultura organizativa, sensible a la prevención, detección, gestión y mitigación del riesgo tributario y opuesta a las malas praxis que toleran o amparan conductas ilícitas o abusivas, en el seno de las organizaciones de todos los tamaños y actividades, tanto del sector privado como público, con o sin ánimo de lucro.

La norma establece un marco de referencia completo que permite disponer de un sistema de gestión de compliance tributario alineado con las exigencias del conjunto de la normativa española. Para ello, se sigue la experiencia de los estándares internacionales, que pretenden, como finalidad común y con el compliance penal, conseguir el mejor cumplimiento normativo.”

En el Foro de Diálogo con Grandes Contribuyentes Nacionales celebrado en Costa Rica en noviembre del 2023, Corral I.[8] expuso un decálogo para el órgano de compliance según la Norma UNE 19602 y enumeró:

- Identificar los riesgos tributarios, según la actividad y el contexto.

- Capacitación continua a los miembros de la organización.

- Control de todos los elementos de la organización.

- Control de las relaciones con terceros y vinculados.

- Creación de un canal de comunicación y de denuncias.

- Establecimiento de un procedimiento de investigación.

- Evaluación periódica del sistema.

- Informes para el órgano de gobierno y la dirección.

- Análisis de los incumplimiento y las correcciones.

- Mejora continua.

Con vista en las líneas anteriores, véase como podemos observar tres finalidades u objetivos fundamentales en figura del cumplimiento normativo en el ámbito fiscal, a saber:

- La prevención y /o detección de riesgos tributarios.

- La corrección de una acción u omisión que conlleva a una sanción tributaria y las medidas para evitar su repetición en el futuro.

- Demostrar, como contribuyentes, la buena fe y la voluntariedad en el acatamiento y cumplimiento efectivo de las normas fiscales.

Estos objetivos están presentes históricamente en la relación entre los contribuyentes y las Administraciones Tributarias, sin embargo, no siempre son vistos como oportunidades de mejora en el cumplimiento de las obligaciones tributarias y con ello en la recaudación para las arcas del Estado ¿por qué? En palabras de Villalobos, F.[9]:

“(…) la relación entre el contribuyentes y recaudadores es como una historia de amor no correspondido. De hecho y como nos recordaba García Márquez en Cien Años de Soledad, “el amor es una peste”. Pues para el contribuyente, el amor profesado por la Administración es una peste, es más, es un amor que no quiere, porque no sabe que no puede dejar de quererlo, que no puede resistirlo. En otras palabras, el desamor del contribuyente a la Administración está basado en la desinformación. Y del lado de la Administración será también una peste pues no le queda otra que seguir en su querencia. Pero tampoco la Administración lo sabe, lo que no sabe y esto sí es preocupante, es que está obligada a querer al contribuyente.”

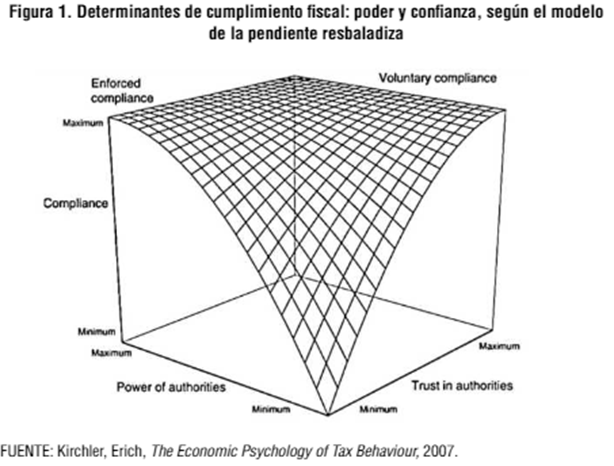

Respecto a esta relación contribuyente-Administración Tributaria, Kirchler, E., citado por Melgar, P.[10] desarrolló, desde la perspectiva de la economía conductual, el modelo de la pendiente resbaladiza que contempla dos dimensiones del cumplimiento tributario: la confianza de los contribuyentes en las autoridades fiscales y el poder de la autoridad tributaria que se expresa a través de la aplicación de control y vigilancia:

Así, Kirchler, citado por Melgar, P. [11] explica que:

“(…) la curvatura que aparece en la imagen que representa el modelo de la pendiente resbaladiza es el resultado de las suposiciones de rendimientos decrecientes tanto para el poder como para la confianza. Así, el alto cumplimiento de las obligaciones tributarias por parte de los contribuyentes sólo puede mantenerse con altos niveles de confianza por parte de éstos en las autoridades o por el alto nivel de poder con la que cuentan las autoridades para ejercer funciones de vigilancia y castigo. Cuando la confianza y el poder se encuentran en niveles intermedios, el modelo sugiere que puede ocurrir una espiral descendente de las dos dimensiones del cumplimiento tributario. Esto se explica porque cuando la confianza en las autoridades se debilita, el monitoreo y los actos de auditoría se visualizan desde la perspectiva de una actitud de “policías y ladrones” que genera aún más desconfianza.”

El compliance tributario busca crear una sinergia entre ambas partes, pretende una cooperación que demuestre transparencia en las transacciones de los contribuyentes y el cumplimiento no solo de la letra de la ley, sino también de su espíritu.

En el mismo sentido, y ahora con el objetivo de buscar una mayor/mejor cooperación entre los contribuyentes y la Administración Tributaria, la Organización para la Cooperación y el Desarrollo Económico (en adelante “OCDE”) en el reporte del 2013 denominado La relación cooperativa: un marco de referencia[12]desarrolla que:

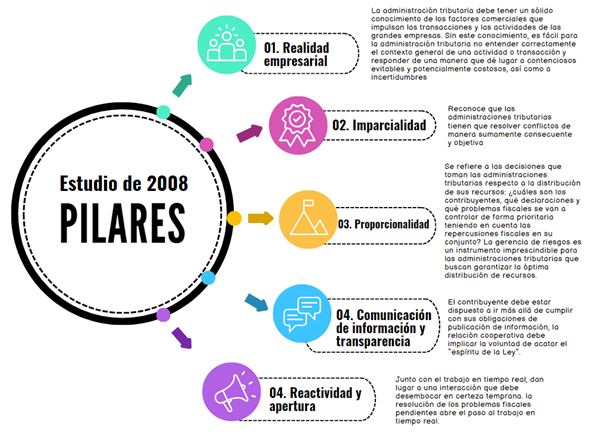

“En 2008 el Foro de Administración Tributaria (FAT) publicó “Un estudio sobre el papel de los intermediarios fiscales” (el Estudio de 2008) en el que alentó a los administraciones tributarias a establecer relaciones de mayor cooperación con los grandes contribuyentes basadas en la confianza y cooperación. Esta relación cooperativa se denominada en inglés “Enhanced Relationship”. (…)

En términos generales el informe concluye que el valor del concepto de relación cooperativa es reconocido y que es llamativo el número de países que han desarrollado programas de esta índole en último lustro. Los pilares fundamentales de la relación que fueron identificados en el Estudio de 2008 siguen vigentes, pero la experiencia ulterior ha demostrado que son también de vital importancia algunos elementos adicionales.

El informe pretende presentar un marco revisado para la relación cooperativa. El informe considera por qué la terminología original “relación cooperativa” no es en la actualidad un fiel reflejo del enfoque. El informe adopta el término “cumplimiento cooperativo” (“co-operative compliance”). Este cambio deja claro que el enfoque se basa en la cooperación con el propósito de garantizar el cumplimiento, es decir, que el contribuyente pague los impuestos debidos a su debido momento (…).”

Los pilares desarrollados en el Estudio de 2008 constituyen las bases actuales de la relación cooperativa entre las grandes empresas y las Administraciones Tributarias:

En la misma línea, véase en el reporte de la OCDE Fomentando la cultura tributaria, el cumplimiento fiscal y la ciudadanía[13] que:

“El cumplimiento fiscal voluntario generalizado desempeña un papel importante en los esfuerzos de los países por recaudar los ingresos necesarios para alcanzar los Objetivos de Desarrollo Sostenible. Como parte de este proceso, los gobiernos se esfuerzan cada vez más por enseñar, comunicar y ayudar a los contribuyentes – actuales y futuros –con el objetivo de fomentar una cultura de moral tributaria general basada en derechos y responsabilidades, en la que los ciudadanos vean el pago de impuestos como un aspecto esencial de la relación con su gobierno (…)”

Como complemento a los pilares del Estudio de 2008 citados en el reporte del 2013, en el 2016 la OCDE publicó el reporte Co-operative Tax Compliance. Building Better Tax Control Framworks[14] y en este destaca la importancia del tax control framework (en español “marco de control fiscal” o TCF por sus siglas en inglés), en el cumplimiento cooperativo, de forma que las empresas multinacionales incluyan a sus directivos y hagan de su conocimiento y comprensión:

- El propósito y la importancia del TCF

- Su responsabilidad de controlar los riesgos fiscales; y

- El acuerdo de ser transparentes con los organismos de recaudación.

El reporte es claro al indicar que la importancia del TCF radica en su capacidad para ofrecer una garantía verificable de que la información y las declaraciones presentadas por un contribuyente son exactas y completas, obligación que ya todos conocen, sin embargo, el cumplimiento cooperativo pone un énfasis adicional en la divulgación y transparencia de la información. La divulgación significa la voluntad del contribuyente de poner en conocimiento del organismo recaudador cualquier posición fiscal adoptada en la declaración que pueda ser incierta o controvertida, y estar dispuesto a ir más allá de sus obligaciones legales de divulgación. La transparencia se refiere a compartir información sobre el sistema de control interno, incluido el diseño, la aplicación y la eficacia del TCF que permite al contribuyente ser plenamente consciente y «tener el control» de todas las posiciones y cuestiones que deban revelarse.

Adicionalmente, se enmarcan 6 principios o bloques esenciales en la construcción de un TCF. Estos son recomendaciones generales y pueden ser complementados por otros según la necesidad de la industria en la que el contribuyente desarrolla su negocio y de los riesgos asociados a su giro comercial:

Los principios citados se pueden resumir de la siguiente manera:

- Establecimiento de una estrategia fiscal: Debe estar claramente documentada y ser conocida por los altos mandos de la gerencia, por ejemplo, el Consejo de Administración o Junta Directiva.

- Aplicación global: Todas las transacciones realizadas por una empresa pueden afectar la situación fiscal de la compañía de una u otra manera, lo que significa que el TCF debe poder abarcar toda la gama de actividades de la empresa y lo ideal sería que estuviera integrado en la gestión diaria de las operaciones empresariales;

- Responsabilidad asignada: El Consejo de Administración de una empresa es responsable del diseño, implementación y efectividad del TCF de la empresa. El papel del departamento fiscal de la empresa y su responsabilidad en la aplicación del marco de control fiscal deben estar claramente definidos.

- Gobernanza documentada: Debe existir un sistema de normas y reportes que garantice que las transacciones y los hechos se comparan con las normas previstas y que se identifican y gestionan los posibles riesgos de incumplimiento. Este proceso de gobernanza debe estar explícitamente documentado y disponer de recursos suficientes para aplicar el TCF y revisar su eficacia periódicamente.

- Pruebas realizadas: El cumplimiento de las políticas y procesos incluidos en el MTC debe ser objeto de un seguimiento, pruebas y mantenimiento periódico.

- Garantía proporcionada: El TCC debe ser capaz de proporcionar seguridad a los accionistas, así como a la Administración Tributaria, de que los riesgos fiscales están sujetos a un control adecuado y que se puede confiar en las declaraciones fiscales. Esto se consigue estableciendo en la compañía el llamado “apetito de riesgo” y garantizando que su Marco de Gestión de Riesgos es capaz de identificar las desviaciones con mecanismos para mitigar/eliminar el riesgo adicional.

No queda duda de la complejidad y compromiso que conlleva la implementación de un sistema de cumplimiento tributario en una organización, sin embargo, deben sopesarse los objetivos en una aplicación exitosa del compliance a partir de mecanismos de prevención, detección y corrección de riesgos o contingencias fiscales frente a las sanciones que pueden ocasionarse por la inobservancia o errónea aplicación normativa a una situación tributaria.

Para Pareja, B.[15], el hecho de ser del compliance tributario gira en torno a los siguientes puntos esenciales:

a) Seguridad jurídica: Los operadores que actúan en el mercado desean actuar con la mayor confianza en sus quehaceres, de manera que la existencia de óbices de naturaleza tributaria les supone un añadido de incertidumbre que en algunos casos anula la capacidad de actuación de las empresas dentro del territorio. Es por ello que la existencia de un plan de prevención de infracciones y delitos tributarios supone un aumento de la confianza de los mismos, en la medida en que puede desenvolverse con la mayor certeza de que opera conforme a Derecho.

b) Celeridad: Las posibles infracciones de naturaleza tributaria dan lugar a tensiones que han de ser resueltas por parte de toda empresa. Ello deriva en la consiguiente búsqueda de soluciones con la mayor brevedad posible que de otro lado suponen establecer una serie de prioridades entre las obligaciones de naturaleza jurídico-pública y la propia actividad empresarial –la cual no podemos olvidar, es la propia razón de ser de la empresa en sí-.

c) Establecimiento de relaciones de confianza recíproca entre la Agencia Tributaria y la empresa: La creación de un programa de cumplimiento tributario o Tax Compliance es el resultado de nuevas formas de relacionarse con las Administraciones. Si en otras etapas la relación entre Hacienda y sus obligados se regía por una desconfianza que tenía al obligado tributario por un “sospechoso habitual”; este nuevo instrumento de control y prevención de cumplimiento normativo supone para la Administración una garantía consistente en la intención de todo empresario de querer colaborar de manera activa en el sostenimiento de los gastos públicos. (…)

d) Fortalecimiento de la economía: Aspecto que tiene efectos ad intra y ad extra. El primero revierte en un descenso de los riesgos de la empresa, lo que le permite obrar con mayor capacidad, enfocando su actividad organizativa a la obtención de beneficios; mientras que el segundo repercute en la confianza para sus colaboradores y clientes, lo que supone un aumento de la reputación que incide tanto en la mejora del saneamiento de la libre competencia entre operadores económicos.”

Las buenas prácticas fiscales y la creación de procedimientos para el control efectivo de las transacciones comerciales de una empresa son esenciales para el cumplimiento de las normas tributarias nacionales e internacionales. En el caso costarricense, algunas de estas normas son:

- Constitución Política de la República de Costa Rica.

- Tratados internacionales (Intercambio de Información, Tratados para evitar la Doble Imposición Tributaria, entre otros).

- El Código de Normas y Procedimientos Tributarios y su reglamento.

- La Ley del Impuesto sobre la Renta y su reglamento.

- La Ley del Impuesto al Valor Agregado y su reglamento.

- El Reglamento de Registro de Transparencia y Beneficiarios Finales y normas conexas.

- Resoluciones emitidas por la Administración Tributaria.

- Pronunciamientos vinculantes emitidos por la Procuraduría General de la República.

De igual forma, resulta importante destacar que actualmente existe en la Administración Tributaria costarricense un borrador de documento titulado “Política de Buenas Prácticas Tributarias de la Dirección General de Tributación de Costa Rica”[16] elaborado por la Dirección General de Tributación en noviembre del 2024 y que en su presentación señala:

“(…) la presente Política de Buenas Prácticas Tributarias pretende armonizar esa relación jurídico-tributaria entre el Estado costarricense a través de la Administración Tributaria nacional y el Contribuyente, en claro respeto de los principios capacidad contributiva, de proporcionalidad, equidad, transparencia, seguridad jurídica, de buena fe, de solidaridad económica-social, de lealtad de debate, de legalidad, entre otros. Su cumplimiento recíproco por parte de ambos actores, permitiría un proceso progresivo de fortalecimiento de la responsabilidad social corporativa y esto solo sería posible si se siguen una serie de conductas que van más allá del respeto estricto en el cumplimiento de las normas legales; por lo que también es necesario apostar a la adopción de posturas como la de una contribución activa, voluntaria y consciente cuyo propósito trascendental y no único, sea el de buscar la mejora socio-económica del país; (…).”

Esta primera versión contiene una serie de recomendaciones que tendrían como objetivo “mejorar la aplicación del sistema tributario nacional, generando además, la seguridad jurídica y la cooperación recíproca basada en los principios de lealtad, la buena fe y la confianza legítima[17] entre la Dirección General de Tributación y las empresas adheridas (…)[18]”.

El borrador del texto contiene, en lo que interesa, los siguientes apartados:

- Buenas prácticas tributarias por parte del contribuyente.

- Buenas prácticas tributarias a cargo de la Administración Tributaria costarricense.

- Buenas prácticas tributarias por cumplir por la Administración Tributaria y los contribuyentes en los procedimientos administrativos tributarios en que intervengan.

- Periodo para la puesta en marcha de la Política.

- Presupuestos a considerar para la adhesión a la Política de Buenas Prácticas Tributarias de la Dirección General de Tributación de Costa Rica.

Este documento representa un avance esencial en el desarrollo del compliance tributario en Costa Rica, ya que pretende asegurar el cumplimiento voluntario de las obligaciones tanto materiales como formales de los Grandes Contribuyentes Nacionales que decidan participar en esta Política, promoviendo así la transparencia, la buena fe y la cooperación[19] con la Administración Tributaria nacional.

- Conclusiones

Instaurar un programa exitoso de compliance tributario requerirá en primer lugar de un conocimiento acertado y completo de la estructura, organización, giro comercial y mercado de competencia de la compañía para así crear un sistema a la medida de la empresa. En segundo lugar, indudablemente será necesario afectar el área contable de la organización de manera que los procedimientos que se lleguen a establecer contemplen la especialidad normativa y operativa de ambas áreas.

Los sistemas, mecanismos, procedimientos y otros que sean creados por la empresa para aplicar de forma efectiva el compliance deben ser de conocimiento de todos los colaboradores, y como se ha indicado antes, principalmente de los altos mandos, pues sin una correcta información y comunicación de estas políticas de observancia cualquier esfuerzo podría quedarse como una mera intención de mejora interna y externa en relación al cumplimiento de las obligaciones fiscales y a la transparencia de la compañía para con la Administración Tributaria.

Finalmente, la implementación de un manual o política de buenas prácticas tributarias por parte de la Administración Tributaria costarricense beneficiará a las empresas en el fortalecimiento de su relación con el Fisco, la reducción de riesgos fiscales y la contribución a un sistema tributario más eficiente y equitativo para todos.

Pamela Navarro Hildalgo

Asociada

[1] Bacigalupo, S. (2021). Compliance. EUNOMÍA. Revista en Cultura de la Legalidad, (21), 260-276.

[2] Tomado de https://www.worldcomplianceassociation.com/que-es-compliance.php el 07 de enero del 2025.

[3] World Compliance Association, recuperado de Beneficios de un https://www.worldcomplianceassociation.com/beneficios-del-compliance.phpsistema de gestión de compliance el 07 de enero del 2025.

[4] Fernández de la Cigoña, J ., Recuperado de El compliance tributario permite tener bajo control el riesgo fiscal, el 07 de enero del 2025.

[5] Melgar, P. (2023). El Cumplimiento (Compliance). Tributario, la Planeación Agresiva y la Evasión Más Allá de la Economía del Crimen y de Modelos de Control Interno de Riesgos Tributarios. Compliance, Tirant lo Blanch, disponible en biblioteca.nubedelectura.com/cloudLibrary/ebook/show/9788411477468?showPage=113, p. 114-115.

[6] Carrasco-Paz, R. I., & Erazo-Álvarez, J. C. (2021). Compliance tributario como herramienta de gestión para la identificación, prevención y detección de contingencias fiscales. CIENCIAMATRIA, 7(2), 366-392.

[7] Martin, J. La referencia del compliance tributario, tomado deUNE 19602, la referencia del compliance tributarioel 07 de enero del 2025.

[8] Corral, I. (2023). Algunos Aspectos sobre el Cumplimiento Cooperativo, presentación en el Foro de Diálogo con Grandes Contribuyentes Nacionales, Costa Rica, tomado de Nivel3dePresentacionesdelForodeDiagoloconGCN.pdf el 09 de enero del 2005.

[9] Villalobos, F. y otro (2003), Administración Tributaria, Investigaciones Jurídicas, Costa Rica, p. 38-39

[10] Ob.cit. 117.

[11] Ibidem, p. 117.

[12] OCDE (2013), La relación cooperativa: Un marco de referencia: De la relación cooperativa al cumplimiento cooperativo, OECD Publishing. http://dx.doi.org/10.1787/9789264207547-e

[13] OECD (2021), Reporte Fomentando la cultura tributaria, el cumplimiento fiscal y la ciudadanía, Guía sobre educación tributaria en el mundo, segunda edición.

[14] OECD (2016), Co-operative Tax Compliance: Building Better Tax Control Frameworks, OECD Publishing, Paris, https://doi.org/10.1787/9789264253384-en, p. 11.

[15] Pareja, B. (2018). El Tax Compliance Y El Cumplimiento Tributario: Nuevos Retos Empresariales, Unixa, Derecho Penal & Compliance, p. 153

[16] Ministerio de Hacienda, Dirección General de Tributación, Política de Buenas Prácticas Tributarias de la Dirección General de Tributación de Costa Rica, Versión 1, Costa Rica, p. 5.

[17] El principio de Confianza Legítima se encuentra desarrollado en el borrador bajo estudio y en el punto 1.12, visible a folio 12, señala “1.12. El “principio de confianza legítima” descansa sobre la base de que el contribuyente asume un comportamiento confiando en que actúa de manera correcta, toda vez que la conducta constante, estable y a lo largo del tiempo de la Administración Tributaria le genera razonablemente tal expectativa; dicho de otra forma, la Administración ha emitido signos externos que han venido a orientar al contribuyente hacia una cierta conducta y le han hecho confiar de buena fe en que tal situación persistirá; en este sentido, la Administración Tributaria se compromete a respetar la aplicación de dicho principio”.

[18] Ministerio de Hacienda, Dirección General de Tributación, Política de Buenas Prácticas Tributarias de la Dirección General de Tributación de Costa Rica, Versión 1, Costa Rica, p. 6.

[19] Estos principios son primordiales en las políticas de buenas prácticas tributarias y han implementado por otras jurisdicciones como podemos observar, por ejemplo, en el Código de Buenas Prácticas Tributarias de la Agencia Tributaria del Gobierno de España, que indica: (…) BUENAS PRÁCTICAS FISCALES. 1. Transparencia, buena fe y cooperación con la Agencia Tributaria en la práctica fiscal empresarial. 1. Son buenas prácticas que deben ser fomentadas por las Empresas todas aquellas que conduzcan a la reducción de riesgos fiscales significativos y a la prevención de aquellas conductas susceptibles de generarlos.” Los resaltados son propios.